ถือเป็นข่าวดีสำหรับเจ้าของบ้านที่กำลังวางแผนติดตั้งโซลาร์เซลล์บนหลังคา หรือโซลาร์รูฟท็อป (Solar Rooftop) เมื่อราชกิจจานุเบกษาประกาศพระราชกฤษฎีกาให้บุคคลธรรมดาและนิติบุคคลสามารถนำค่าใช้จ่ายจากการติดตั้งโซลาร์รูฟท็อปมาใช้ลดหย่อนภาษี ได้แล้ว เพื่อส่งเสริมการใช้พลังงานทดแทนและลดภาระค่าไฟฟ้าในครัวเรือน ส่วนเงื่อนไขจะเป็นอย่างไร ใครใช้สิทธิได้บ้างนั้น มาแจกแจงและทำความเข้าใจกันทีละประเด็น

โซลาร์เซลล์ ลดหย่อนภาษี

ใครใช้สิทธิได้บ้าง

การใช้สิทธิลดหย่อนภาษีโซลาร์เซลล์ 2569 แบ่งเป็น 2 ส่วนคือ

ค่าซื้ออุปกรณ์และค่าติดตั้งโซลาร์เซลล์

- บุคคลธรรมดา แต่ไม่รวมถึงห้างหุ้นส่วนสามัญ คณะบุคคลที่ไม่ใช่นิติบุคคลหรือกองมรดกที่ยังไม่ได้แบ่ง

ค่าใช้จ่ายในการลงทุนเครื่องจักรหรืออุปกรณ์เพื่อการอนุรักษ์พลังงาน ซึ่งได้รับรองฉลาก 5 ดาว

- บุคคลธรรมดา ซึ่งมีเงินได้ตามมาตรา 40 (5) - (8) (หักเป็นรายจ่าย)

- บริษัทหรือห้างหุ้นส่วนนิติบุคคล

ติดโซลาร์เซลล์ ลดหย่อนภาษีได้เท่าไหร่

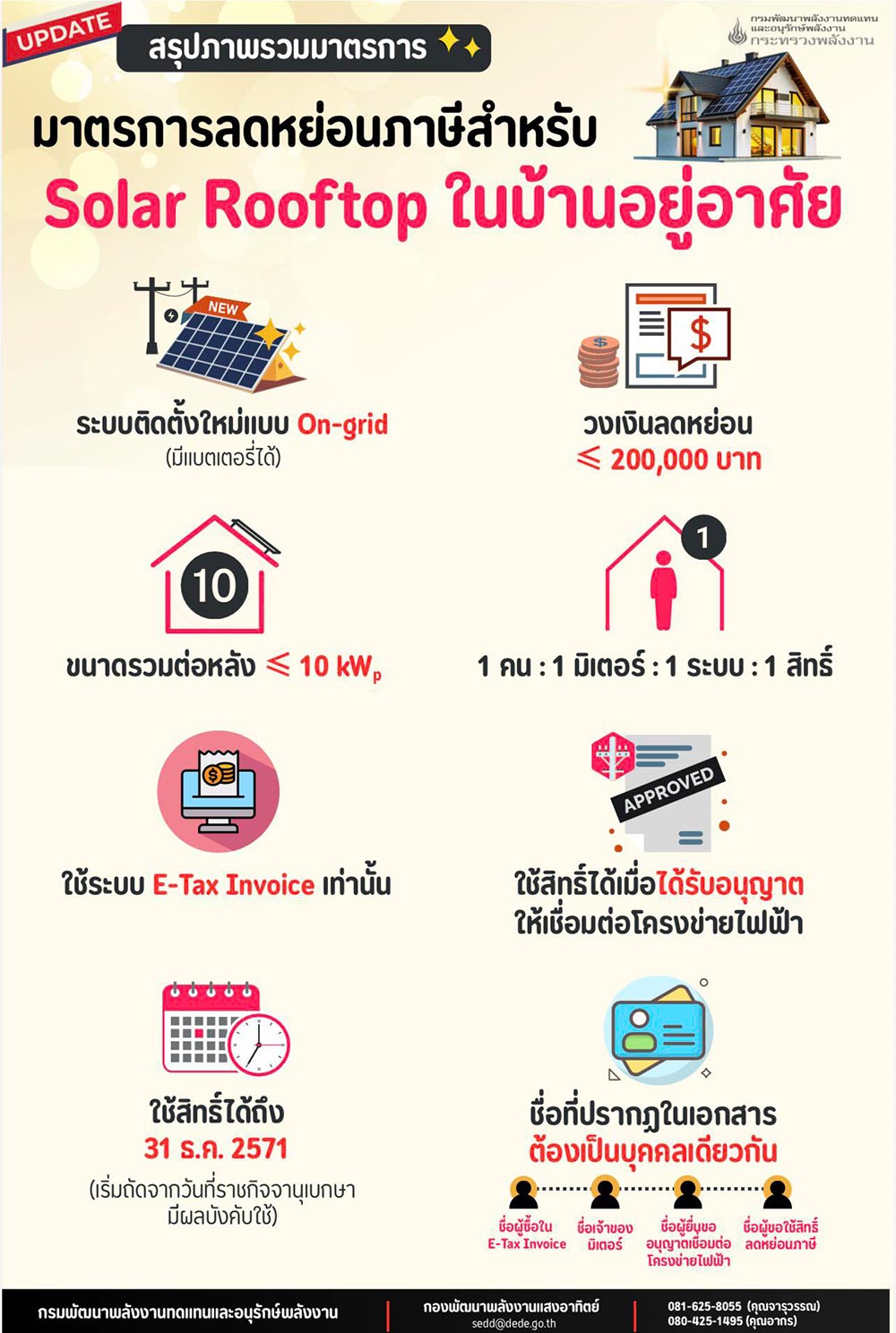

- กลุ่มบุคคลธรรมดาที่ติดตั้งโซลาร์เซลล์ สามารถนำค่าใช้จ่ายตามที่จ่ายจริงมาลดหย่อนภาษีได้สูงสุดไม่เกิน 200,000 บาท

- กลุ่มบุคคลธรรมดาที่เป็นผู้มีเงินได้ ตามมาตรา 40(5) - 40(8) และบริษัทหรือห้างหุ้นส่วนนิติบุคคล สามารถนำค่าใช้จ่ายการลงทุนมาหักลดหย่อนได้ 1.5 เท่า โดยจะได้รับการยกเว้นภาษีเงินได้ 50% ของค่าใช้จ่ายตามจริง เช่น ค่าใช้จ่ายในการลงทุน 500,000 บาท สามารถหักได้จริง 750,000 บาท

เงื่อนไขใช้สิทธิ

ติดโซลาร์เซลล์ลดหย่อนภาษี

กรณีติดตั้งโซลาร์เซลล์

- ต้องติดตั้งโซลาร์เซลล์บนหลังคา ดาดฟ้า หรือส่วนหนึ่งส่วนใดบนอาคาร (ตัวบ้าน)

- ต้องเชื่อมต่อกับระบบโครงข่ายไฟฟ้าของการไฟฟ้านครหลวง หรือการไฟฟ้าส่วนภูมิภาค

- ระบบ Solar Rooftop ที่ติดตั้งต้องเป็นระบบ On-grid (ระบบโซลาร์เซลล์ที่เชื่อมต่อกับการไฟฟ้า ซึ่งระบบนี้จะผลิตไฟฟ้าจากแผงโซลาร์เซลล์และใช้ไฟฟ้าที่ผลิตได้ทันที) และมีกำลังการผลิตติดตั้งไม่เกิน 10 กิโลวัตต์สูงสุด (kWp) ต่อหลัง

- ต้องจ่ายให้กับผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) และต้องได้รับใบกำกับภาษีแบบเต็มรูปที่จัดทำโดยวิธีการทางอิเล็กทรอนิกส์ (e-Tax Invoice)

- ใช้สิทธิได้ 1 ครั้ง เท่านั้น ในปีภาษีที่เชื่อมต่อกับระบบโครงข่ายไฟฟ้าสำเร็จ

- ชื่อผู้ใช้สิทธิลดหย่อนภาษี ต้องตรงกับชื่อเจ้าของมิเตอร์ไฟฟ้าของบ้านอยู่อาศัย ชื่อผู้ยื่นขออนุญาตเชื่อมต่อโครงข่ายไฟฟ้า และชื่อผู้ซื้อใน e-Tax Invoice

กรณีลงทุนเครื่องจักรและอุปกรณ์

- ต้องเป็นค่าใช้จ่ายจากการลงทุนเครื่องจักรและอุปกรณ์ที่ได้รับรองฉลาก 5 ดาว จากกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน และการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย

- เครื่องจักรต้องอยู่ในราชอาณาจักร และต้องไม่เคยผ่านการใช้งานมาก่อน (เครื่องจักรใหม่)

- ต้องนำมาหักค่าสึกหรอหรือค่าเสื่อมราคาของทรัพย์สินได้ตามมาตรา 65 ทวิ (2) แห่งประมวลรัษฎากร และทรัพย์สินต้องได้มา และพร้อมใช้งานภายในวันที่ 31 ธันวาคม 2571

- ไม่สามารถใช้สิทธิซ้ำกับกิจการที่ได้รับยกเว้นภาษีเงินได้นิติบุคคลตามกฎหมายว่าด้วยการส่งเสริมการลงทุน (BOI) กฎหมายว่าด้วยการเพิ่มขีดความสามารถในการแข่งขันของประเทศสำหรับอุตสาหกรรมเป้าหมาย หรือกฎหมายว่าด้วยเขตพัฒนาพิเศษภาคตะวันออก (EEC) ไม่ว่าจะทั้งหมดหรือบางส่วน

- ต้องจ่ายให้กับผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) และต้องได้รับใบกำกับภาษีแบบเต็มรูปที่จัดทำโดยวิธีการทางอิเล็กทรอนิกส์ (e-Tax Invoice)

ลดหย่อนภาษีโซลาร์เซลล์

เริ่มวันไหน

วิธียื่นใช้สิทธิลดหย่อนภาษี

ภาพจาก : กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน

บทความที่เกี่ยวข้องกับโซลาร์เซลล์

ขอบคุณภาพจาก : กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน

ขอบคุณข้อมูลจาก : กรมประชาสัมพันธ์, ThaiPBS, ราชกิจจานุเบกษา, กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน, กรมสรรพากร